Desafios da Gestão Integrada de Riscos no Cooperativismo de Crédito

Prof. Me. Jorge Krening

Mestre em Controladoria Empresarial pela Universidade Presbiteriana Mackenzie,

Gerente de Riscos, Controles Internos e Compliance do Sistema Cresol

Recentemente a gestão de riscos nas instituições financeiras foi afetada pela publicação da Resolução CMN 4.557/2017. A norma trouxe uma evolução significante tanto na governança quanto nas metodologias existentes, devendo refletir diretamente em suas estruturas. Os gestores que se desdobravam em analisar indicadores de riscos separadamente, hoje tem a missão de entender como eles se correlacionam e seus possíveis impactos nas instituições.

Nas cooperativas de crédito, por exemplo, o risco de crédito sempre foi monitorado e controlado severamente, mas o risco operacional aos poucos vem ganhando atenção dos gestores, pois tem se mostrado como um dos grandes vilões pelo não atingimento dos objetivos. Este artigo não tem a intenção de explorar ou aprofundar conceitos de riscos, mas trazer uma reflexão acerca dos desafios da integração dos mesmos para uma tomada de decisão mais eficiente.

Para entendermos melhor o contexto envolvendo a gestão integrada de risco no cooperativismo de crédito é a aplicação da chamada proporcionalidade, trazida pela Resolução CMN 4.553/2017. Todas as instituições financeiras foram divididas em segmentos, do S1 ao S5. O conceito de segmentação em função do porte das instituições está presente na Resolução CMN 4.557/2017, se tornando importante requisito para o que se chamou de gestão integrada de riscos (GIR). Resumidamente, as instituições classificadas como S1 (maior porte) tem mais obrigações, e as classificadas com S5 (menor porte) tem menos obrigações.

Em função da segmentação é possível deslumbrar as estruturas de gerenciamento dos riscos operacional, de mercado, de crédito, de liquidez e de capital das cooperativas de crédito.

Para as instituições que se enquadram no segmento S5 (PR inferior a 0,1% do PIB) a norma contempla um escopo reduzido, ou seja, requer uma estrutura simplificada de riscos. Entende-se que esta estrutura deve ser compatível com seu porte, complexidade e perfil de riscos, devendo contemplar:

1) Mecanismos que permitam a identificação, mensuração, avaliação, monitoramento e reporte de riscos relevantes, incluindo os controles internos para sua mitigação;

2) Políticas institucionais, estratégias e demais procedimentos a serem avaliados continuamente pela alta administração.

Atuar numa metodologia de riscos integrado exigirá uma mudança comportamental das cooperativas, pois exigirá uma leitura interdisciplinar de riscos que inclui suas interdependências e consequentemente ações mitigadoras.

É importante salientar que as cooperativas entendam o seu grau de maturidade em relação a metodologia de integração de riscos:

1) Estágio Inicial: atuação ainda reativa. Elaboração de metodologias que permitam a quantificação dos riscos. Preparação para criação de base integrada de riscos e controles;

2) Estágio Médio: metodologias, limites, governança e sistemas definidos. Carece de melhoria no quesito unificação das metodologias e sinergia com demais áreas. Existência de um dashboard. Busca pela evolução da governança;

3) Estágio Avançado: políticas, melhores práticas e metodologias de riscos e controles internos estão disseminadas e praticadas de forma ‘full’. Utilização de sistema (ferramenta) único. Indicadores estão presentes nas atas das reuniões do Conselho de Administração e Diretorias.

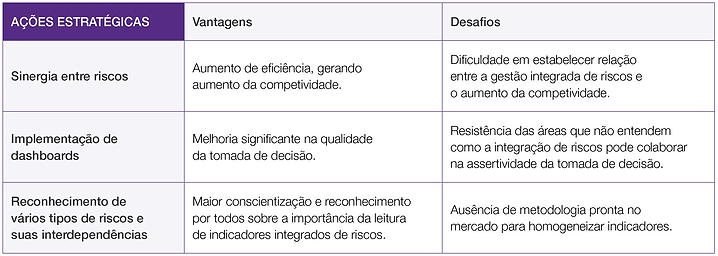

Ajustes no planejamento estratégico das cooperativas também serão necessários, considerando e evidenciando as vantagens da implantação da gestão integrada de riscos para os seus negócios. Portanto, as ações estratégicas irão gerar vantagens, mas ao mesmo tempo trarão desafios, dentre eles:

Salientamos também, como um dos principais e relevantes desafios, a falta de profissionais no mercado com experiência na gestão integrada de riscos, gerando desafios para a gestão de pessoas das cooperativas.

Como promover e incentivar a análise integrada dos riscos nas cooperativas de forma prática?

Para melhor visualização de como deve se dar a gestão integrada de riscos no dia a dia, vamos considerar uma cooperativa hipotética e seu processo de operação de crédito.

Gestão de Risco

Para identificação dos riscos associados à carteira de crédito, a cooperativa realiza acompanhamento da evolução qualitativa e quantitativa da carteira e níveis de concentração, além de outras metodologias. As decisões relacionadas a risco de crédito são tomadas via comitê e de acordo com as diretrizes e as normas da cooperativa, que visam assegurar o apetite a risco em níveis adequados.

A área de negócio da cooperativa tem como meta para o próximo ano expandir o crédito imobiliário de forma relevante, com atividades que dependem de outras áreas da cooperativa. Abaixo compartilhamos sugestões de propostas de ações visando uma efetiva análise integrada de riscos:

Com essas ações implementadas já se pode evidenciar a aplicação da chamada visão integrada de riscos na cooperativa. Desta forma será possível criar uma metodologia aplicada à quantificação das perdas oriundas dos riscos operacionais e de crédito, municiar os gestores com detalhamento dos custos dos processos e dos controles (riscos materializados versus riscos mitigados), sem falar no valor agregado através da melhoria da qualidade na tomada de decisão.

Conclusão

No exemplo apresentado a compreensão dos impactos do risco operacional no risco de crédito e vice-versa, são fundamentais para uma leitura clara e precisa dos seus impactos nos resultados das cooperativas. É preciso considerar que o monitoramento do risco de crédito já é uma prática bastante antiga e já ‘internalizada’ nas instituições, ao contrário dos demais riscos, onde o operacional se inclui.

Com as cooperativas adotando boas práticas de gestão integrada de riscos é possível melhorar a assertividade na avaliação de alocação de capital, que deverá ser suficiente para cobertura dos riscos assumidos.

Melhoria na efetividade de controles internos, tanto nos riscos de crédito e operacional devem ser priorizados sempre, considerando acima de tudo seu inter-relacionamento.